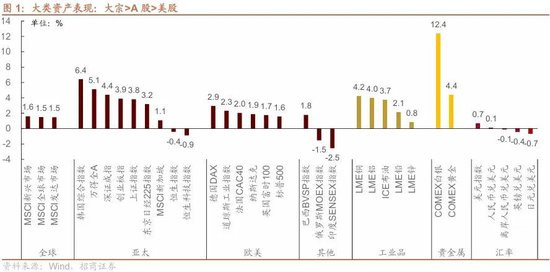

北向資金四季度重回凈流入,主要流入有色金屬與電子、電力設(shè)備等科技方向。開(kāi)年第一周融資資金大幅凈流入,為市場(chǎng)貢獻(xiàn)重要增量資金,A股繼續(xù)演繹春季攻勢(shì)。往后看,A股有望延續(xù)上行,1月科技+周期牛的主線不會(huì)有變化,風(fēng)格選擇方面更推薦大盤(pán)成長(zhǎng)。

核心觀點(diǎn)

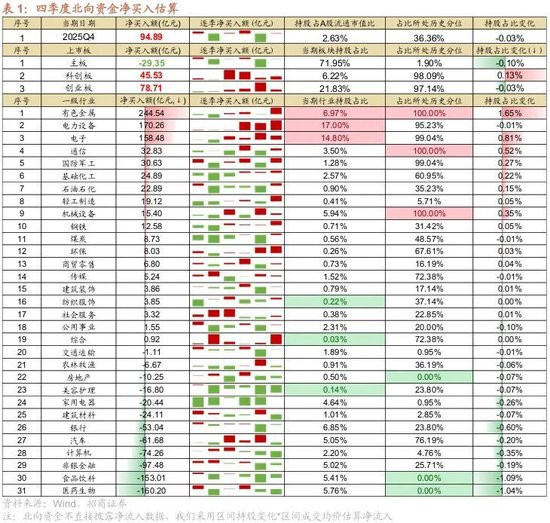

?四季度北向資金回流A股:從整體金額來(lái)看,北向資金四季度凈流入95億元,占A股流通市值比重為2.63%。從具體方向看,北向資金主要流向創(chuàng)業(yè)板與科創(chuàng)板,小幅從主板流出。精確到申萬(wàn)一級(jí)行業(yè),北向資金流入最多的方向?yàn)橛猩饘佟㈦娏υO(shè)備、電子;而主要賣(mài)出行業(yè)為醫(yī)藥生物、食品飲料、非銀金融。分個(gè)股來(lái)看,北向資金四季度凈買(mǎi)入前三個(gè)股為寧德時(shí)代、立訊精密、濰柴動(dòng)力,凈賣(mài)出個(gè)股前三為貴州茅臺(tái)、藥明康德、比亞迪。

?貨幣政策與利率:上周(1/5-1/9)央行公開(kāi)市場(chǎng)凈回籠12214億元,未來(lái)一周將有1387億元逆回購(gòu)到期。貨幣市場(chǎng)利率上行,短端國(guó)債收益率下行,長(zhǎng)端國(guó)債收益率上行,同業(yè)存單發(fā)行規(guī)模擴(kuò)大,發(fā)行利率漲跌不一。截至1月9日,R007上行6.3bp,DR007上行4.4bp,1年期國(guó)債收益率下行4.4bp,10年期國(guó)債收益率上行3.6bp,同業(yè)存單發(fā)行規(guī)模增加356.9億元,6M同業(yè)存單利率上行,1M/3M同業(yè)存單利率下行。

?資金供需:二級(jí)市場(chǎng)可跟蹤資金。融資余額上升,融資資金凈買(mǎi)入857.8億元;ETF凈流入9.7億元;新成立偏股類(lèi)公募基金份額減少。重要股東凈減持規(guī)模上升,公布的計(jì)劃減持規(guī)模擴(kuò)大。

?市場(chǎng)情緒:上周融資資金交易活躍度增強(qiáng),股權(quán)風(fēng)險(xiǎn)溢價(jià)下降。上周關(guān)注度相對(duì)提升的風(fēng)格指數(shù)及大類(lèi)行業(yè)為創(chuàng)業(yè)板指、TMT、中證1000。VIX指數(shù)回落,海外市場(chǎng)風(fēng)險(xiǎn)偏好改善。

?市場(chǎng)偏好:行業(yè)偏好上,有色金屬、國(guó)防軍工、非銀金融獲各類(lèi)資金凈流入規(guī)模較高。寬指ETF以?xún)糈H回為主,其中A500ETF贖回最多;行業(yè)ETF申贖參半,其中原材料ETF申購(gòu)較多,信息技術(shù)ETF贖回較多。凈申購(gòu)最高的為易方達(dá)滬深300非銀ETF;凈贖回最高的為鵬華中證酒ETF。

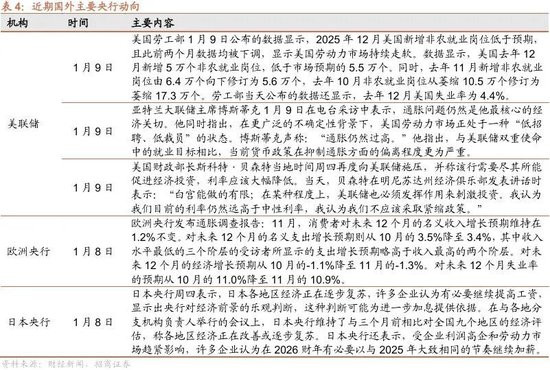

?海外變化:美國(guó)勞工部1月9日公布的數(shù)據(jù)顯示,2025年12月美國(guó)新增5萬(wàn)個(gè)非農(nóng)就業(yè)崗位,低于市場(chǎng)預(yù)期的5.5萬(wàn)個(gè),且此前兩個(gè)月數(shù)據(jù)均被下調(diào),顯示美國(guó)勞動(dòng)力市場(chǎng)持續(xù)走軟。

?風(fēng)險(xiǎn)提示:經(jīng)濟(jì)數(shù)據(jù)及政策不及預(yù)期、海外政策超預(yù)期收緊。

01

流動(dòng)性專(zhuān)題

※北向資金四季度交易行為

北向資金四季度重回凈流入。從整體金額來(lái)看,北向資金四季度凈流入95億元,開(kāi)云app登錄占A股流通市值比重為2.63%。從具體方向看,北向資金主要流向創(chuàng)業(yè)板與科創(chuàng)板,小幅從主板流出。精確到申萬(wàn)一級(jí)行業(yè),北向資金流入最多的方向?yàn)橛猩饘伲?45億)、電力設(shè)備(170億)、電子(158億);而主要賣(mài)出行業(yè)為醫(yī)藥生物(-160億)、食品飲料(-153億)、非銀金融(-97億)。從持倉(cāng)占比看,北向資金對(duì)于有色金屬、電子與機(jī)械設(shè)備的持倉(cāng)占比來(lái)到歷史新高,而對(duì)房地產(chǎn)、食品飲料、醫(yī)藥生物的持倉(cāng)占比達(dá)歷史新低。

分個(gè)股來(lái)看,北向資金四季度凈買(mǎi)入前三個(gè)股為寧德時(shí)代(121億)、立訊精密(60億)、濰柴動(dòng)力(52億),凈賣(mài)出個(gè)股前三為貴州茅臺(tái)(-86億)、藥明康德(-50億)、比亞迪(-48億)。

02

監(jiān)管動(dòng)向

03

貨幣政策工具與資金成本

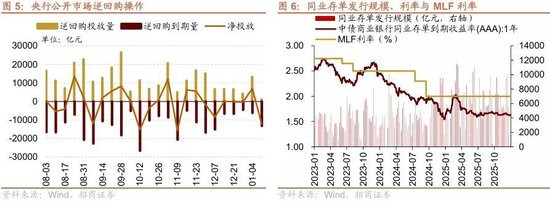

上周(1/5-1/9)央行公開(kāi)市場(chǎng)凈回籠12214億元。為維護(hù)銀行體系流動(dòng)性合理充裕,央行開(kāi)展逆回購(gòu)1022億元,同期有13236億元央行逆回購(gòu)到期,逆回購(gòu)凈回籠12214億元。另外有600億元國(guó)庫(kù)現(xiàn)金定存到期,未來(lái)一周將有1387億元逆回購(gòu)到期。

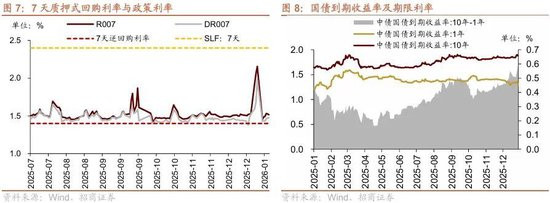

貨幣市場(chǎng)利率上行,R007與DR007利差擴(kuò)大;短端國(guó)債收益率下行,長(zhǎng)端國(guó)債收益率上行,期限利差擴(kuò)大。截至1月9日,R007為1.52%,較前期上行6.3bp,DR007為1.47%,較前期上行4.4bp,金沙電玩兩者利差擴(kuò)大1.9bp至0.04%。1年期國(guó)債到期收益率下降4.4bp至1.29%,10年期國(guó)債到期收益率上升3.6bp至1.88%,期限利差擴(kuò)大7.9bp至0.59%。

同業(yè)存單發(fā)行規(guī)模擴(kuò)大,發(fā)行利率漲跌不一。上周(1/5-1/9)同業(yè)存單發(fā)行289只,較上期增多210只;發(fā)行總規(guī)模1763.6億元,較上期增多356.9億元;截至1月9日,1個(gè)月、3個(gè)月和6個(gè)月發(fā)行利率分別較前期變化-8.0bp、-2.5bp、7.3bp至1.53%、1.63%、1.72%。

04

股市資金供需

(1)資金供給

資金供給方面,上周(1/5-1/9)新成立偏股類(lèi)公募基金9.6億份,較前期減少75.4億份。股票型ETF較前期凈流入,對(duì)應(yīng)凈流入9.7億元。上周整個(gè)市場(chǎng)融資凈買(mǎi)入857.8億元,從前期凈流出轉(zhuǎn)為凈流入,截至1月9日,A股融資余額為26099.2億元。

(2)資金需求

資金需求方面,上周(1/5-1/9)回升至12.4億元,共有1家公司進(jìn)行IPO發(fā)行,截至1月9日公告,未來(lái)一周將有1家公司進(jìn)行IPO發(fā)行,計(jì)劃募資規(guī)模16.1億元。重要股東凈減持規(guī)模擴(kuò)大,凈減持145.0億元;公告的計(jì)劃減持規(guī)模272.3億元,較前期上升。

限售解禁市值為1624.8億元(首發(fā)原股東限售股解禁1083.6億元,首發(fā)一般股份解禁4.3億元,定增股份解禁471.4億元,其他65.5億元),較前期上升。未來(lái)一周解禁規(guī)模下降至485.6億元(首發(fā)原股東限售股解禁365.3億元,首發(fā)一般股份解禁46.1億元,定增股份解禁12.4億元,其他61.7億元)。

05

市場(chǎng)情緒

(1)市場(chǎng)情緒

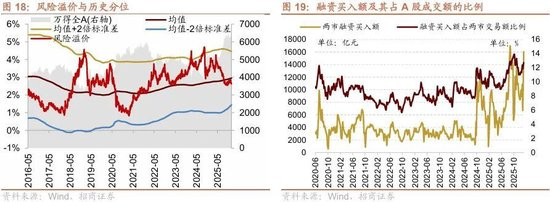

上周(1/5-1/9)融資買(mǎi)入額為16056.0億元;截至1月9日,占A股成交額比例為12.7%,較前期上升,融資資金交易活躍度增強(qiáng),股權(quán)風(fēng)險(xiǎn)溢價(jià)下降。

上周(1/5-1/9)納斯達(dá)克指數(shù)上漲1.9%,標(biāo)普500指數(shù)上漲1.6%。上周VIX指數(shù)回落,較前期(1月2日)下降0.0點(diǎn)至14.5,市場(chǎng)風(fēng)險(xiǎn)偏好改善。

(2)交易結(jié)構(gòu)

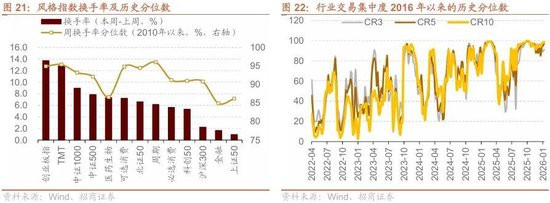

上周(1/5-1/9)關(guān)注度相對(duì)提升的風(fēng)格指數(shù)及大類(lèi)行業(yè)為創(chuàng)業(yè)板指、TMT、中證1000。當(dāng)周換手率歷史分位數(shù)排名前5的行業(yè)為:周期(96.0%)、TMT(95.4%)、創(chuàng)業(yè)板指(94.9%)、可選消費(fèi)(94.8%)、北證50(94.5%)。

06

{jz:field.toptypename/}投資者偏好

(1)行業(yè)偏好

行業(yè)偏好上,上周(1/5-1/9)有色金屬、國(guó)防軍工、非銀金融獲各類(lèi)資金凈流入規(guī)模較高。上周股票型ETF凈流出5.8億元,凈流入規(guī)模較高的行業(yè)為有色金屬、基礎(chǔ)化工、國(guó)防軍工,流入金額分別為88.5億元、25.7億元、21.5億元,凈流出規(guī)模較高的行業(yè)是電子、電力設(shè)備、銀行等行業(yè)。融資資金凈流入857.8億元,凈買(mǎi)入規(guī)模較高的行業(yè)為電子(+158.1億元)、有色金屬(+95.6億元)、國(guó)防軍工(+91.7億元)等行業(yè),凈賣(mài)出食品飲料(-6.5億元)和公用事業(yè)(-0.1億元)兩個(gè)行業(yè)。

(2)個(gè)股偏好

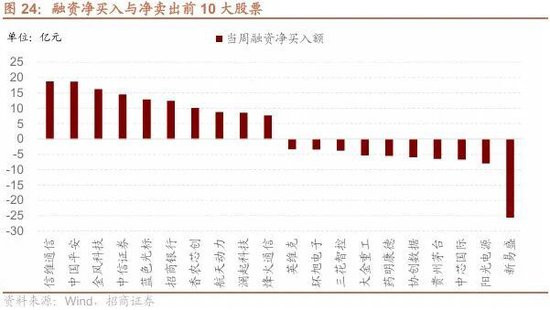

融資凈買(mǎi)入規(guī)模較高的為信維通信(+18.8億元)、中國(guó)平安(+18.7億元)、金風(fēng)科技(+16.2億元)等;凈賣(mài)出規(guī)模較高的為新易盛(-25.6億元)、陽(yáng)光電源(-8.0億元)、中芯國(guó)際(-6.7億元)等。

(3)ETF偏好

上周(1/5-1/9)ETF凈贖回,當(dāng)周凈贖回96.4億份,寬指ETF以?xún)糈H回為主,其中A500ETF贖回最多;行業(yè)ETF申贖參半,其中原材料ETF申購(gòu)較多,信息技術(shù)ETF贖回較多。具體的,滬深300ETF凈申購(gòu)4.7億份;上證50ETF凈贖回1.3億份。科創(chuàng)50ETF凈贖回54.4億份。A50ETF凈贖回2.7億份;雙創(chuàng)50ETF凈贖回93.5億份;創(chuàng)業(yè)板ETF凈贖回24.6億份;中證500ETF凈申購(gòu)3.5億份。行業(yè)ETF方面,信息技術(shù)行業(yè)凈贖回33.8億份;消費(fèi)行業(yè)凈贖回7.4億份;醫(yī)藥行業(yè)凈申購(gòu)4.8億份;券商行業(yè)凈申購(gòu)7.7億份;金融地產(chǎn)行業(yè)凈申購(gòu)16.9億份;軍工行業(yè)凈申購(gòu)3.6億份;原材料行業(yè)凈申購(gòu)96.2億份;新能源&智能汽車(chē)行業(yè)凈贖回23.7億份。

上周(1/5-1/9)股票型ETF凈申購(gòu)規(guī)模最高的為易方達(dá)滬深300非銀ETF(+27.0億份),鵬華中證細(xì)分化工產(chǎn)業(yè)主題ETF(+24.4億份)凈申購(gòu)規(guī)模次之;凈贖回規(guī)模最高的為鵬華中證酒ETF(-24.0億份),廣發(fā)中證A500ETF(-23.0億份)次之。

07

外部流動(dòng)性變化

(1)國(guó)外主要央行動(dòng)向

亞特蘭大聯(lián)儲(chǔ)主席博斯蒂克1月9日在電臺(tái)采訪中表示,在更廣泛的不確定性背景下,美國(guó)勞動(dòng)力市場(chǎng)正處于一種“低招聘、低裁員”的狀態(tài),他指出,與美聯(lián)儲(chǔ)雙重使命中的就業(yè)目標(biāo)相比,當(dāng)前貨幣政策在抑制通脹方面的偏離程度更為嚴(yán)重。

(2)海外重要經(jīng)濟(jì)數(shù)據(jù)

美國(guó)勞工部1月9日公布的數(shù)據(jù)顯示,2025年12月美國(guó)新增5萬(wàn)個(gè)非農(nóng)就業(yè)崗位,低于市場(chǎng)預(yù)期的5.5萬(wàn)個(gè),且此前兩個(gè)月數(shù)據(jù)均被下調(diào),顯示美國(guó)勞動(dòng)力市場(chǎng)持續(xù)走軟。

備案號(hào):

備案號(hào):